✒️ถอดบทเรียนการบริหารทรัพยากรการตรวจสอบในอนาคต : มุมมองจากโลกการตรวจเงินแผ่นดินสากล

คำถามในโลกการตรวจสอบยุคใหม่ คือ การจัดการลริหารทรัพยากรการตรวจสอบ หรือ Audit Resources

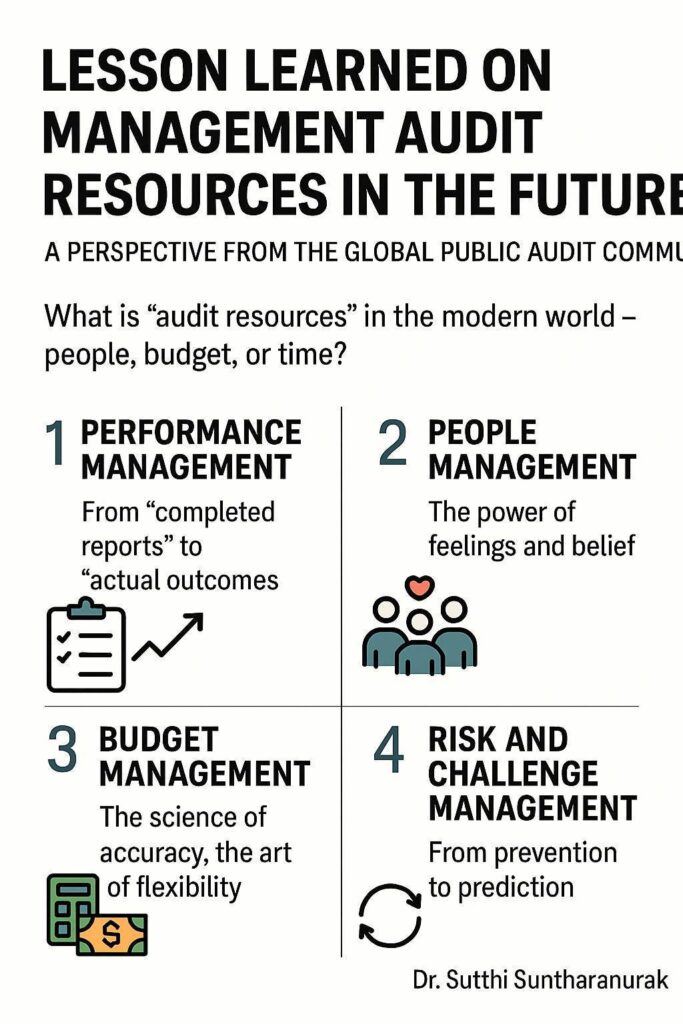

“ทรัพยากร” ในการตรวจเงินแผ่นดินจริง ๆ แล้วคืออะไร — คน งบประมาณ หรือเวลา?

โลกในศตวรรษที่ 21 เรามองเห็นคำตอบชัดขึ้นว่า ทรัพยากรแท้จริงคือ “วิธีคิด” ของผู้ตรวจสอบเอง

เพราะเมื่อ”วิธีคิดเปลี่ยน วิธีการย่อมปรับตาม” และผลลัพธ์ของงานตรวจสอบย่อมมีคุณค่าเพิ่มขึ้นโดยไม่ต้องเพิ่มงบประมาณแม้แต่น้อย

โดยส่วนตัวที่ผู้เขียนรวบรวมแนวคิดจาก INTOSAI Capacity Building Committee (CBC) พบว่า การบริหารงานตรวจเงินแผ่นดินในโลกยุคใหม่มีอยู่สี่เรื่องสำคัญ กล่าวคือ

- บริหารผลงาน: จาก “รายงานเสร็จ” สู่ “ผลลัพธ์ที่เกิดจริง”

ในยุคที่ทุกประเทศต้องเผชิญกับข้อจำกัดด้านทรัพยากร การตรวจสอบกลับไม่ได้วัดกันที่จำนวนรายงานอีกต่อไป แต่วัดกันที่ “คุณภาพของผลลัพธ์”ที่ย้อนมาตอบคำถามพื้นฐานที่ท่านผู้ว่าการตรวจเงินแผ่นดินเริ่มต้นถามพวกเราเสมอว่า “ตรวจไปทำไม” ตรวจแล้วได้อะไร อยากเห็นอะไรเปลี่ยนแปลง รายงานการตรวจสอบเราให้คุณค่ากับประเทศชาติ ประชาชนอย่างฃร

โลกของการตรวจเงินแผ่นดินกำลังขยับจากการทำงานแบบ Output-based สู่ Outcome-based

มาตรฐานสากลอย่าง ISSAI 3000 หรือแนวทางของ GAO สหรัฐฯ ล้วนย้ำว่า ความสำเร็จของงานตรวจสอบอยู่ที่ “การเปลี่ยนแปลงเชิงระบบ” ที่เกิดขึ้นหลังรายงานออก ไม่ใช่เพียงการส่งรายงานตรงเวลา

ในฐานะผู้บริหาร…เป้าหมายของการบริหารผลงาน คือการทำให้ทุกชิ้นงานตรวจสอบกลายเป็นเครื่องมือสร้างความไว้วางใจให้กับสังคม

- บริหารทรัพยากรมนุษย์: พลังของความรู้สึกและแรงศรัทธา

อาชีพผู้ตรวจสอบ คือ อาชีพที่แบกรับความรับผิดชอบและแรงกดดันสูง ดังนั้น “หัวใจของคนตรวจต้องได้รับการดูแล ก่อนรายงานจึงจะออกมาดีได้”

ผู้ตรวจสอบคือคนที่อยู่ระหว่างแรงกดดันสองด้านจากผู้บังคับบัญชาและจากหน่วยรับตรวจ

การบริหารคนจึงไม่ใช่แค่การจัดสรรภาระงานให้เท่ากัน แต่คือการทำความเข้าใจ “ความรู้สึก” ของแต่ละคน

แนวทางที่ CBC เสนอให้ผู้บริหารรุ่นใหม่โดยเฉพาะหลัง Covid-19 นำมาใช้คือ Empathic Leadership กล่าวคือ ฟังมากขึ้น พูดให้น้อยลง และให้โอกาสทุกคนเติบโตในเส้นทางของตนเอง

การสร้างวัฒนธรรม “เรียนรู้ร่วมกัน” ผ่าน Mentorship และ Reflection Session เพื่อให้คนตรวจสอบเข้าใจว่า งานที่เราทำ ไม่ใช่เพียงอาชีพ แต่คือ “พันธกิจทางสังคม” ที่มีคุณค่าต่อประเทศ

- บริหารงบประมาณ: ศาสตร์แห่งความถูกต้อง ศิลป์แห่งความยืดหยุ่น

งบประมาณในการตรวจสอบภาครัฐอาจไม่มากนัก แต่หากบริหารด้วยความเข้าใจ มันสามารถสร้างคุณค่ามหาศาลได้

สิ่งที่แนวทางสากลให้คำแนะนำ คือ “งบประมาณไม่ใช่ข้อจำกัดของความคิด แต่คือสนามฝึกฝนความคิดให้มีวินัย”

แนวทาง Flexible Budgeting และ Zero-based Planning เพื่อให้ทุกโครงการเกิดจากความจำเป็นจริง และมีช่องว่างสำหรับนวัตกรรม เช่น Audit Lab หรือการใช้ AI วิเคราะห์ข้อมูลตรวจสอบ

ในโลกของการตรวจเงินแผ่นดินสากล หลาย SAI กำลังทดลองใช้แนว Resource Pooling ด้วยการแชร์ทรัพยากรด้านข้อมูลหรือบุคลากรระหว่างหน่วยงาน เพื่อให้การใช้งบประมาณเกิดประสิทธิภาพสูงสุด

นี่คือสิ่งที่ผมเรียกว่า “บริหารด้วยทั้งสมองและหัวใจ”

- บริหารความเสี่ยงและความท้าทาย: จากการป้องกันสู่การคาดการณ์

โลกวันนี้ไม่เหมือนเดิม ความเสี่ยงที่เราเผชิญไม่ใช่แค่การทำผิดระเบียบ แต่คือการเปลี่ยนแปลงที่มาพร้อมความไม่แน่นอน ตั้งแต่ Gap Generation จนถึง AI Disruption

หลาย SAI เช่น ฟินแลนด์ หรือสิงคโปร์ ได้เริ่มแนวทาง Foresight Audit เพื่อเตรียมองค์กรให้พร้อมรับอนาคต

ผู้บริหารในยุคใหม่นี้ต้องมองความเสี่ยงให้ลึกกว่า “สิ่งที่ผิด” ต้องมองให้เห็น “สัญญาณที่ควรเรียนรู้”

การนำแนวคิด Constructive Audit และ Mindful Management มาใช้กับทีมตรวจสอบ เพื่อให้คนของเรามองความเสี่ยงอย่างเป็นกลางและมองอนาคตด้วยสติ

…ความเสี่ยงจึงไม่ใช่ศัตรูอีกต่อไป หากเรามองมันเป็น “ครูที่มาทดสอบความพร้อมขององค์กร”

ในโลกการตรวจเงินแผ่นดินสากล เรากำลังเดินจากยุคที่เน้น “ตรวจสอบความถูกต้อง” มาสู่ยุคที่ต้อง “ตรวจสอบเพื่อความไว้วางใจ”

และทั้งหมดนี้…เริ่มต้นที่ “วิธีคิด” ของคนตรวจเงินแผ่นดิน

เมื่อวิธีคิดเปลี่ยน วิธีการจะปรับตาม

และเมื่อวิธีการปรับ องค์กรเราย่อมเปลี่ยนแปลงอย่างยั่งยืน

Dr. Sutthi Suntharanurak